中购联手机网

中购联手机网

又到财报季!一文摸清14家商业地产大佬的最新“家底”

时间:2023-04-11

来源:铱星云商新媒体中心

铱星导读

3月作为年度财报月,商业地产玩家们纷纷秀起了“肌肉”。纵使当下我们的生活已经恢复正常,但还是可以从TA们发出的2022年度报告中,窥探到疫情对商业地产行业留下的“后遗症”之深。

在此背景下,商业地产行业去年的表现如何?为此,铱星云商盘点了行业内14家上市企业2022年全年报告中商业物业的经营情况(按年报发布时间顺序排列),供业内借鉴参考。

来源 | 铱星云商新媒体中心

2022年开业的龙湖上海奉贤天街

龙湖集团主要的在建投资物业

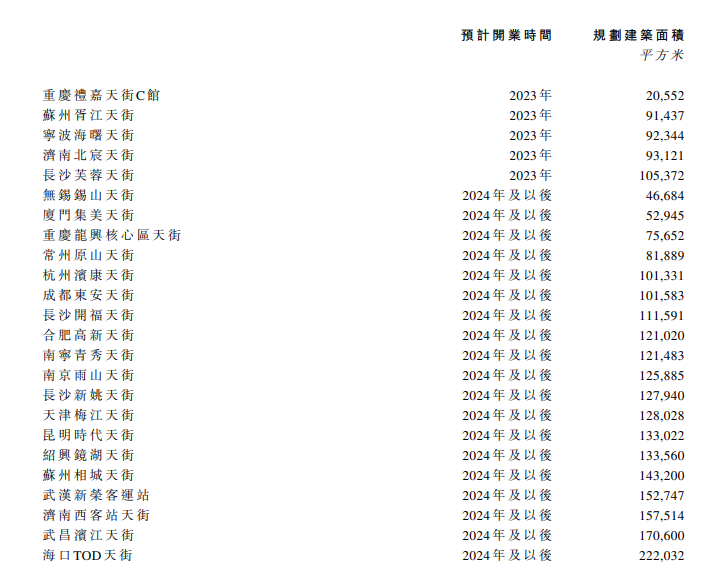

2023年,包括重庆礼嘉天街C馆、苏州胥江天街、宁波海曙天街、济南北宸天街、长沙芙蓉天街等项目在内,龙湖集团约有10座商场计划开业。

据了解,天虹股份主营业务有平台型与垂直型两类。平台型业务为百货和购物中心,以联营、租赁等合作模式为主;垂直型业务为超市,主要是自营模式,其拥有“天虹”、“君尚”、“sp@ce”三大品牌。2022年,购百营业收入39.31亿元,同比减少6.55%;超市营业收入79.43亿元,同比增长5.78%。

中航城君尚购物中心

其中,营业收入排名前十的门店为中航城君尚购物中心、宝安中心区天虹购物中心、深圳公明天虹、南昌中山天虹 、深圳常兴天虹、新沙天虹购物中心、深圳福民天虹、深圳沙井天虹、深圳坂田天虹、深圳布吉天虹。以上门店累计营业收入占公司整体营业收入的比例约21%,面积占比约 11%。

2022年,天虹股份新开吉首天虹购物中心、海丰天虹购物中心、吴江天虹购物中心等3家购物中心,以及sp@ce吉首天虹店、sp@ce海丰天虹店、sp@ce吴江天虹店、sp@ce光明凤凰城店、sp@ce龙华购物中心超市、sp@ce安义赣电华府店等6家超市,其中sp@ce光明凤凰城店、sp@ce安义赣电华府店为独立超市。

截至报告期末,天虹股份已签约待开业的储备项目共计14个,面积合计约74.24万平方米。其中,购百数量10个、面积约72.59万平方米;独立超市数量4个、面积约1.65万平方米。

吉首天虹购物中心

为优化公司门店结构,天虹股份2022年关闭深圳松瑞天虹和16家超市(其中独立超市11家),深圳后海天虹、吉安泰和天虹(加盟)因合同到期停止经营。

同时,未开业的湖南耒阳项目、湖南醴陵项目、湖南永州金盘世界城项目、福建龙岩项目、江西南昌永通项目、江西上饶君悦新天地商业街区项目、广东东莞旧锡边城市更新项目、广东湛江飞鹏项目、广东茂名飞鹏项目以及7个独立超市项目解约。

截至报告期末,天虹股份已进驻广东、江西、湖南、福建、江苏、浙江、北京、四川共计8省/市的35个城市,共经营购百102家(含加盟、管理输出6家)、超市门店119家(含独立超市30家),面积合计逾466万平方米。

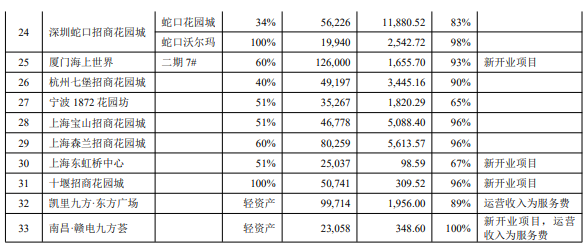

招商蛇口主要运营管理的集中商业项目

(注:“中资产”为招商蛇口整租经营项目)

厦门海上世界/成都招商大魔方/苏州琴湖溪里花园城

3月28日,金地商置集团有限公司(以下简称“金地商置”)发布2022年度业绩公告。报告显示,2022年,金地商置实现总收入103.02亿元,同比下降27%;毛利23.37亿元,同比下降19%;公司持有人应占溢利约23.11亿元,同比下降42%。

报告期内,金地商置(含联营及合营公司)持有在营运的商业项目总建面约92万平方米。截至2022年12月31日,商业项目录得租赁及相关服务总收入约人民币10.17亿元,同比增长约50%。

受惠于租金增长及更多新商业项目开业,截至2022年12月31日,金地商置从商业及产业园项目合共录得租赁及相关服务总收入约人民币16.87亿元,较2021年同期增长47%。其中,包括南京雨花创新中心、南京河西金地广场、上海闵行科创园、上海嘉定智造园、成都科陆等商业及产业园项目的出租率均达90%以上。

2023年,金地商置将开业的主要商业项目包括北京、上海、苏州、杭州及南昌共8个商业/写字楼项目,建面约40万平米。

3月28日,银座集团股份有限公司(以下简称“银座股份”)披露2022年业绩。财报显示,2022年,银座股份营业收入同比下降5.14%至53.79亿元,完成年初制定经营计划的96.05%;实现归属于母公司所有者的净利润-1450.22万元;实现归属于母公司所有者的扣除非经常性损益的净利润-4852.23万元。其中,商业营业收入同比减少6.27%至53.39亿元;房地产业营业收入4008万元,同比增幅256.19%。

2022年开业的南昌万象城

2022年,宝龙商业新增签约项目11个,签约面积达104万方,其中独立第三方签约项目7个,面积54万方,签约面积占比首超50%。截至2022年,宝龙商业独立第三方累计签约面积达249万方。

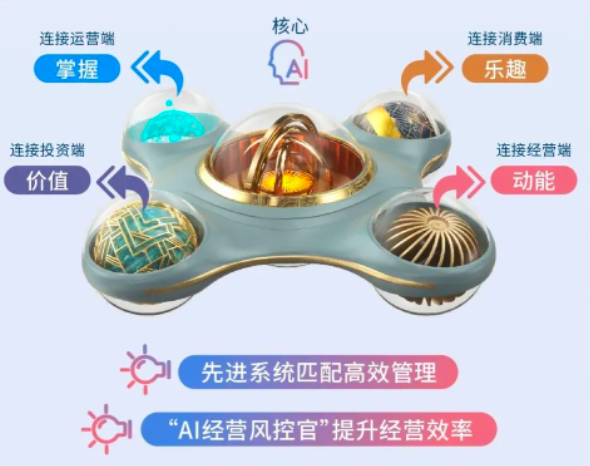

随着宝龙商业数智化转型进入加速期,2022年宝龙商业全新推出了以AI为核心,链接运营端、投资端、经营端及消费端的“智慧引擎”计划,通过创新经营让线下更有趣,持续创造新颖有温度的购物环境。

2023年,宝龙商业计划开业13个项目,包括余姚宝龙广场、景德镇宝龙广场、金华金义宝龙广场、徐州和信宝龙广场、杭州拱墅宝龙广场、邳州宝龙广场、临海宝龙广场、舟山普陀宝龙天地、厦门圆博苑宝龙天地、厦门文灶、海盐北大街、天台文化中心宝龙天地、温州乐清宝龙广场。

宝龙商业表示,新形势下,将继续坚持五年战略目标不变,在质量与速度并重的策略下,进一步夯实基础优势,计划2023年内新开业项目总数不少于13个,其中购物中心不少于8个。

福州烟台山商业漫步街区

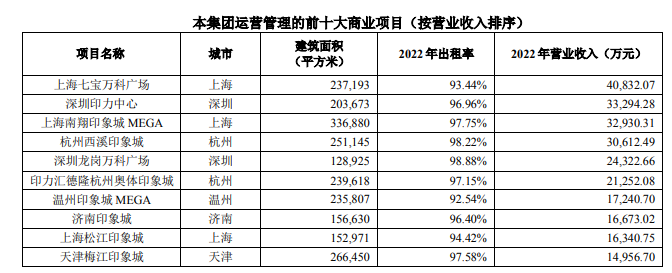

万科集团表示,为实现特征相近项目的资源集约利用,其正在推进将7个地产区域 BG 的部分商业项目委托印力管理,以提升整体商业资产运营质量。印力也积极探索通过组织建设提升产品竞争力,成立印象阳光事业部,以专业军种的条线管理方式,结合对本地市场的理解,强化对“印象汇”产品线的支持。

其中,标杆项目深圳福田星河COCO Park作为全国首个公园情景式购物中心,报告期内,项目一期出租率保持在98.5%。2022年,星盛商业新开5个项目,即恩施星河COCO City、嘉兴星河COCO City、广州南沙大涌星河COCO Garden、灌南恒基星河COCO City、亚洲金融中心项目。

嘉兴星河COCO City

2022年,星盛商业还全维度构建会员数字化运营体系,通过建立生态小程序、线上线下立体式触达会员,以及深化企业微信私域运营能力等运营手段,实现会员业务持续增长及创新。截至2022年12月31日,星盛商业会员规模数量超310万,其中高端卡会员数量同比增长33.5%。

展望2023年,星盛商业表示,将重点打造“运营年”,坚持长期主义,回归商业运营本质,强调品质和效率的双重提升,达成出租率不低于95%的目标,完成5-7个项目的开业,并最终实现集团的高质量发展。

2022年,克服疫情影响,中海地产的持有型商业物业经营稳健,商业物业收入达人民币 52.6 亿元,同比增长 1.8%。同时,新增 15 个运营商业项目,包括 5 个购物中心、1 栋写字楼、6 家星级酒店、3 栋长租公寓,新增商业运营建筑面积 88 万平方米,为商业收入加速增长注入新的动能。其中,5个新入市购物中心分别为广州亚运城广场一期、北京金安环宇荟、北京瀛海环宇坊、苏州环宇荟、济南华山环宇城。

2022年开业的绍兴国金大悦城

大悦城地产指出,在后疫情时代,零售地产市场将继续更迭,聚焦消费者不断变化的偏好,提升消费体验、鼓励实地探店、增加与消费者的真实互动将成为发展重点,这些对于商业地产的运营提出了新的挑战。未来,大悦城地产将继续践行“城市运营与美好生活服务商”的定位,顺应行业发展趋势,抓住行业机遇,整合多领域资源,持续优化运营能力,实现良好的经营业绩。

目前,合景泰富拥有三大购物中心产品线,分别为拥有打造时尚、健康与精致“乐活”全业态生活方式的悠方商场,专门为年轻潮人们提供摩登时尚的消费体验和充满个性的生活方式的摩方商场,以及以社区、家庭为依托,着力为社区商业营造活力、休闲、便捷、充满生活气息的消费体验悠方天地。

2022年4月,华南首座“悠方”—— 广州知识城悠方商场开业。作为华南首座悠方,项目以更加包容开放的态度打造城市多变空间,打造广州东部商业新地标。广州知识城悠方在开业6天累计客流量达31万,聚合超70%首店品牌。

4月1日,新城控股集团股份有限公司(以下简称“新城控股”)发布2022年年度报告。报告指出,2022年,新城控股商业运营总收入100.06亿元,同比增长15.82%。截至报告期末,吾悦广场开业面积达1319.74万平方米,出租率达95.13%;实现不含税物业出租及管理收入92.24亿元,占公司营业收入的7.99%。

聚焦商业板块,新城控股表示,2022 年,居民消费和众多品牌商户开新店意愿均受到较大影响,吾悦广场也承受了较大的经营压力。但同时,新城商业也表现出良好的韧性。报告期内,新城控股完成15座吾悦广场开业。截至报告期末,新城控股在全国140个城市布局194座吾悦广场,已开业及委托管理在营数量达145座,开业面积达1319.74万平方米,出租率达 95.13%。

报告期内,新城控股实现商业运营总收入即含税租金收入100.06亿元(包含:商铺、办公楼及购物中心的租金、管理费、停车场、多种经营 及其他零星管理费收入),同比增长15.82%,占新城控股业绩贡献比重逐步提高。

结合当前经济形式和国内购物中心经营现状的形势,新城商业深度运营,面向未来,回归本质,从空间运营到用户运营、从招商思维到经营思维、从客流营造到用户服务的转变,从而构建以用户为核心, 满足业主、商家、用户和商管等多方价值诉求的新型价值关系。

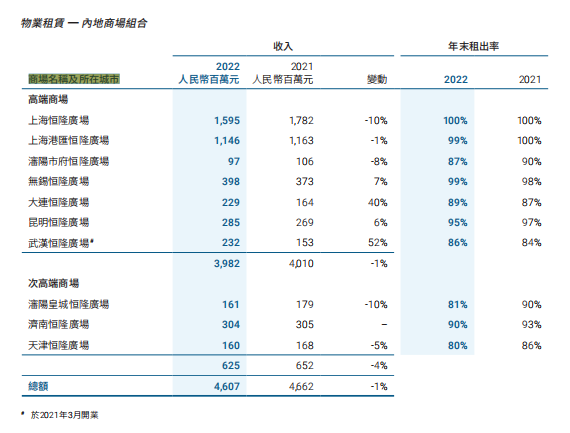

目前,恒隆地产在内地的商场组合分为高端商场和次高端商场两类。公告称,由于各项地方疫情防控政策和疲弱的消费者情绪令营运环境充满挑战,恒隆地产的商场组合收入较2021年减少1%。其中,高端商场的收入与2021年相比录得1%的跌幅,而次高端商场的收入按年下跌4%。

此外,恒隆地产还提到一个现象,即客流量减少对高端购物商场销售额的负面影响较小。上海如此,其他地方更是如此。例如,无锡恒隆广场受疫情重创,顾客减少了21%,但销售额仍上升1%。大连恒隆广场的客流量减少了6%,但销售额却跃升67%。昆明恒隆广场是个旅游热点,客流量和销售额分别下降6%和4%。

上市商业企业的年报还在不断披露中,后续,我们也会持续关注并报道其他企业的年报情况。从目前企业披露的财报情况来看,疫情给商业地产行业带来的“后遗症”虽有之,但更多的企业,也克服了疫情影响,交出了一份满意的答卷。

春分已至,疫情阴霾终将散去,各大企业也进入加速快冲阶段。像龙湖集团、招商蛇口、宝龙商业等商业地产玩家计划于今年开业的商业项目数量都达到了10+个。

而在深度运营的过程中,数智化、轻资产、绿色商业等已经成为很多企业都在关注的问题。例如在数智化方面,像龙湖集团的“龙湖智创生活”,宝龙商业的“智慧引擎”计划,都是他们提升运营力的重要一环。

在更加精细化的市场中,这些商业地产玩家又将如何突破期待,带来耳目一新的产品,让我们一起期待!

※ 注:企业信息源自企业年报、公开信息及第三方渠道信息

版权与免责声明

1、"中购联网"的所有作品,包括文字与图片,未经本网授权不得转载。违反上述声明者,本网将依法追究法律责任。

2、凡注明"来源:非本站"的作品,均转载自其它媒体,本网转载的目的在于传播更多信息,此类稿件并不代表本网观点,本网不承担此类稿件侵权行为的直接责任及连带责任。

3、如因作品内容、版权等需要同本网联系的,请在作品在本网发表之日起30日内联系,否则视为放弃相关权利。

铱星云商![]()

认证:深圳市铱星云商网络有限公司

文章

视频

直播