中购联手机网

中购联手机网

华润万象生活敲定10.58亿收购禹洲物业

时间:2022-03-14

来源:独角Mall

3月8日晚间,华润万象生活和禹州物业两家公司先后发布交易最新进展公告,一宗并购交易的完整面貌终于浮出水面。

华润万象敲定10.58亿元收购禹洲物业的全部已发行股本,对照禹洲物业截止2021年12月31日的税后净利润0.7587亿元来计算,收购PE约13.94倍。

这是华润万象在2020年12月上市后首次切入并购市场,宣布收购禹洲物业半个月后,其还曾宣布拟以不高于22.6亿元的总代价收购中南服务。

此前的1月5日,华润万象生活首次披露收购意向,彼时约定价格方面待最终协定,但不得高于人民币10.6亿元。

目前,华润万象对中南服务的最终收购价格还未出炉。若以最高22.6亿元计,这便意味着,华润万象最高斥资33.18亿元,通过两宗收购便可累计新增近6千万方在管面积。

1.13.93倍PE的曲线并购

并购禹洲物业,华润万象生活并没有直接出手,而是通过其全资附属公司润楹物业科技服务有限公司(简称“润楹物业”)曲线进行。

最初在1月5日,华润万象刊发了上市之后的首封收购公告,披露了对禹洲物业的首次披露收购意向。

彼时约定价格方面待最终协定,但不得高于10.6亿元;交易方式即润楹物业作为买方,购买天津禹佳生活服务拟出售的禹洲物业全部注册资本。

工商注册信息显示,润楹物业成立于2017年8月15日,初始名称为“华润物业服务有限公司”。同年底,更名为了“华润物业科技服务有限公司”,直到去年9月中更名为了现在的润楹。

润楹物业发展时间并不长,但有一值得注意的细节是,在华润万象2020年12月在港交所敲钟前夜,润楹物业的注册资本竟一举从6亿激增至了30亿。这或代表着润楹物业在华润万象的体系中,地位举足轻重。

另据公开资料,润楹物业还是华润万象智慧生活服务平台“悦+”APP的开发者,主打科技赋能物管公司。

润楹物业注册资本激增,数据来源:企查查APP

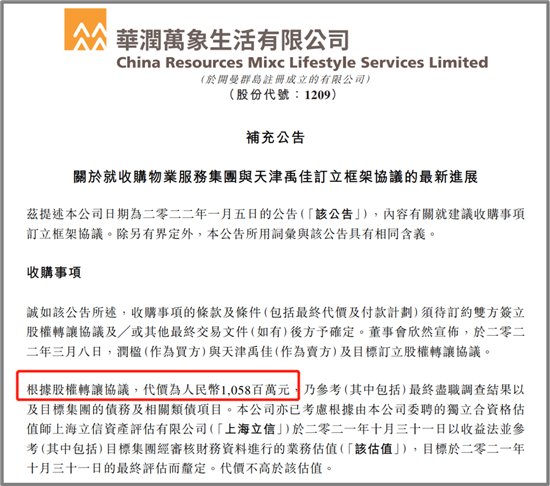

华润万象3月8日公告披露,收购代价10.58亿元乃参考(其中包括)最终尽职调查结果以及目标集团的债务及相关类债项目,这一总代价与最初的不高于10.6亿元差距并不大。

公告还显示,为了确保交易对价的公允,华润万象还请了上海立信和安永会计师事务所分别进行估值和定价的把关。

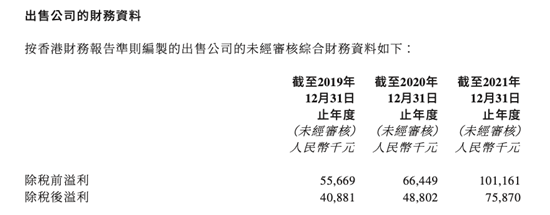

而当日禹州集团披露的公告则显示,2019年-2021年,禹州物业除税前净利润由5566.9万元增至1.01亿元,出税后净利润由4088.1万元增至7587万元,复合年增长率为22.03%、22.89%。

截止最新的2021年12月31日,禹州物业最新的未经审核账面净值约为1.34亿元;即华润万象的最终收购价10.58亿元对比该净值溢价7.89倍。

禹州物业近三年净利润概况,来源:禹州集团公告

按照物管行业普遍公认的PE来看,即用10.58亿元的收购价,对比2021年全年禹洲物业除税后净利润7587万元计算,华润万象并购禹州物业的PE值为13.9449倍。

就当前并购市场环境下而言,这样的出价并不便宜。去年初,合景悠活(3913.HK)13.16亿元收购雪松智联80%股权的PE约为10倍。

之后的碧桂园服务(06098.HK)48.46亿元收购蓝光嘉宝64.62%股份的PE约为17倍,该公司以不超过百亿收购的所属富力物业的富良环球的PE仅有12倍。

和华润万象一样拥有国资背景的建发物业,在去年7月3739万元收购洛阳泉舜物业服务51%股权的PE也仅约为12倍。

2.华润分批付款,暂解禹洲债务之急

确认了最终成交价格,不过就最终公告来看,华润万象更新了对禹州物业的付款计划,这意味着禹州物业无法一次性拿到全部的转让款。

其中的67%支付代价需在股权转让协议生效且满足相关先决条件,并完成相关审批及文件签署之后才可支付;余下的33%支付代价,则需根据禹州物业在管面积及合约面积实际交付进度每六个月结算一次。

华润万象生活称,收购事项将扩大集团的服务范围,加强集团于上述地区的物业管理组合,并透过提供更多物业管理服务获得额外收入来源。董事会认为,收购事项可透过结合目标的现有实力及经验与集团的业务产生协同效应。

在2021年初举行的2020年业绩发布会上,华润万象管理层给出的目标是,“商业运营服务业务维持行业第一,物管业务上要做行业第一梯队。”

到了2021年中期业绩会,管理层的说法是,“关于并购,上半年确实谈了很多,(没有成功)核心的因素就是太贵。”而今却不惜高价吞并禹洲物业,华润万象的考量又是什么?

华润万象生活叩开港交所的大门,是将旗下“住宅+商业”板块打包。自上市以来,其更是凭着商管品牌优势,一直在物业股维持高位估值。

2020年12月上市时,华润万象招股价仅22.3港元/股,上市当日收盘价即达到28港元/股,涨幅25.56%。即使2021年以来在大盘影响、地产公司“暴雷”不断等综合因素的影响下,物业股逐渐“走下神坛,回归理性”,截止2021年3月9日收盘,华润万象的股价也仍保持在35.3港元的高位。

不过,相对于商管,物管确在一定程度上拖了华润万象生活的后腿。截止最新的2021年中期,华润万象住宅物业管理服务的在管建筑面积为1.22亿平方米,较去年同期增加1530万平方米;已开业购物中心建筑面积为690万平方米,写字楼物业管理面积为710万方。

同期,华润万象生活住宅物业管理服务板块整体毛利率为17.9%;商业运营及物业管理服务板块整体毛利率为53.2%,即商住毛利率相差近2倍。

而据克而瑞数据,2021上半年,上市物企的平均毛利率约为31.4%,10家公布商管服务盈利情况的物企平均毛利率约为45.66%。

与华润万象相比,2020年禹佳生活服务的物业管理服务毛利率为24%,商业运营服务的毛利率为41.3%。

对于要寻求物管跻身一线梯队的华润万象来说,禹洲物业集中于华东及东南区的市场结构也利于其补足物管业务版图。加之伴随着未来龙湖智创生活、万物云或实现上市,物管行业竞争白热化,华润万象展开物管并购也属情理之中的业务布局。

版权与免责声明

1、"中购联网"的所有作品,包括文字与图片,未经本网授权不得转载。违反上述声明者,本网将依法追究法律责任。

2、凡注明"来源:非本站"的作品,均转载自其它媒体,本网转载的目的在于传播更多信息,此类稿件并不代表本网观点,本网不承担此类稿件侵权行为的直接责任及连带责任。

3、如因作品内容、版权等需要同本网联系的,请在作品在本网发表之日起30日内联系,否则视为放弃相关权利。

~~

文章

视频

直播